税制是国家以法律或法令形式确定的各种课税办法的总和,反映国家与纳税人之间的经济关系,是国家财政制度的主要内容。是国家以法律形式规定的各种税收法令和征收管理办法的总称。税收制度的内容包括税种的设计、各个税种的具体内容,如征税对象、纳税人、税率、纳税环节、纳税期限、违章处理等。广义的税收制度还包括税收管理制度和税收征收管理制度。一个国家制定什么样的税收制度,是生产力发展水平、生产关系性质、经济管理体制以及税收应发挥的作用决定的。

中国古代主要税制介绍

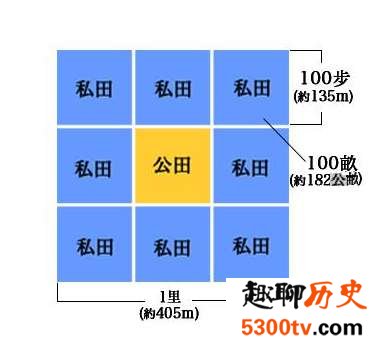

井田制

井田制是西周时的土地制度。国家在修筑水渠和道路时把土地划分为许多“井”字形方块,故称为井田。井田制的土地所有权属于国家,亦即属于周王,即所谓“普天之下,莫非王土”。周王把土地分赐给各级贵族,让他们世代享用。他们只有享用权而无所有权,所以不准转让和买卖。为了充分发挥地力,并规定了定期“换土易居”的分配制度。西周的井田制根据剥削对象的不同,有两种不同的区划,一种是“十夫有沟”,即国中平民的份地。其收入要上缴国家十分之一,作为贡税,以充军赋。另一种是“九夫为井”,即国家将方里土地按井字形划为九区,中一区为公田,余八区为私田分授八夫;公田由八夫助耕,收获全部缴给领主。男子成年受田,老死还田。井田制度是奴隶制国家的经济基础,体现了我国奴隶社会生产关系的主要部分。它与宗法制度紧密相连,在西周时期,得到进一步的发展。

初税亩

初税亩是我国征收田税的最早记载。这种税收以征收实物为主。鲁宣公15年(公元前594年),鲁国正式推翻过去按井田征收赋税的制度,改行“初税亩”。即不分公田、私田,凡占有土地者均须按亩交纳土地税。井田之外的私田,从此也开始纳税。这是三代以来第一次承认私田的合法性,是个很大的变化。实行“初税亩”反映了土地制度的变化,是一种历史的进步。“初税亩”的出现,标志着我国从奴隶制赋税向封建制赋税制转化的开端。此后,列国纷纷仿效鲁国实行“初税亩”。到了秦国商鞅变法时,干脆废除国君对贵族(卿大夫)分封、赏赐食邑的制度,而承认通过买卖所获得的土地所有权。

编户齐民

汉代封建国家直接控制的平民。两汉对百姓的管理,由汉武帝时期开始推行的编户制度。为保证赋役制度的实行,汉代政府实行极严密的户籍制度。规定凡政府控制的户口都必须按姓名、年龄、籍贯、身份、相貌、财富情况等项目一一载入户籍,被正式编入政府户籍的平民百姓,称为“编户齐民”。编户齐民具有独立的身份,依据资产多少承担国家的赋税和徭役、兵役。《居延汉简》曾记载编户齐民户籍情况,如户主徐宗:“居延西道里徐宗,年50,妻1人。男同产2人,妇同产2人。宅一区值3000。田50亩值5000。用牛2值5000。”

秦献公十年,实行“为户籍相伍”的措施,打散了国野制的区分,把个体小农按五家为一伍的编制,编入国家的户籍,使所有的人都成了国家的“民”,即所称的“编户齐民”。编入国家的户籍,加强了封建国家对劳动人民的控制。“齐民”即所有的百姓,在法律面前都是地位平等的(即“齐”)。秦也有

屯田制

最早提出屯田制度的则是曹操麾下的枣祗,此外还有韩浩,而实行者包括任峻和曹魏时期的邓艾等。曹操与他奠基的曹魏政权整合军屯与民屯,在各地设立田官专门负责屯田。以军队戍边屯田,西汉时就常用于开拓和驻守西北边疆。此一方法用意,既可解决路途遥远交通不便之下自力更生,又可使兵力在守防时亦不白花人力,乃一举两得之构想。但是直到东汉末年,所有屯田的构想与实施都只限于避免从异地长途运输粮食,解决边境守备军队之需,并不作为经济和社会制度.

军屯军屯是指设立土地予不用打仗的军士,要求士兵能自行耕作而生产行军所需粮食。军屯以六十人为一营,且佃且守,士卒需缴纳分成地租。军屯可分为两种类型,一种类型是现役军人屯田,这是沿袭汉代的做法,随宜开垦,且耕且守。另一种类型是士家屯田,用于屯田生产的士家包括从征将士的家属和尚未抽调的后备役兵士

民屯曹操时代,屯田事物主要由各郡国典农官主持。大的郡国设典农中郎将,小郡设典农校尉。典农官独立于郡县之外,是专为供应军粮而设的机构,雍正年间的军机处与之颇为相似。若遇有重要事项,如屯田地点的选择及处理农民逃亡等,则由屯田官直接向操请示办理。此外,曹操领导下的司空和丞相府也对屯田官起领导作用。

商屯亦称盐屯,是明盐商为了便于在边境地区纳粮换盐而办的屯垦。而民屯和军屯就是狭义的屯田。

均田制

学术界对均田制实施的范围一直存在着不同的意见。一种认为,北魏至唐,均田制始终仅施行于北中国,江南没有推行。一种认为,隋灭陈统一南北后,均田制已推行于江南地区。均田制的实施,肯定了土地的所有权和占有权,减少了田产纠纷,有利于无主荒田的开垦,因而对农业生产的恢复和发展起了积极作用。均田制的实施,和与之相联系的新的租调量较前有所减轻以及实行三长制(三长制规定:五家为邻,设一邻长;五邻为里,设一里长;五里为党,设一党长。三长制与均田制相辅而行,三长的职责是检查户口,征收租调,征发兵役与徭役),有利于依附农民摆脱豪强大族控制,转变为国家编户,使政府控制的自耕小农这一阶层的人数大大增多,保证了赋役来源,从而增强了专制主义中央集权制。

租庸调制

唐朝的租庸调税制是对唐朝以前我国两千多年来各朝代所实行的实物税的总结。如“租”,这种按田以农作物为课征对象所收的税,自夏朝以来早已有之。而“调”这种以手工业品为课征对象所收的税,与东周时代的“布缕之征”属于同一类。“调”的名称,较早曾见于东汉明帝的诏令之中。到了东汉末年,曹操便正式普遍征收了户调。当时调的负担是每户绢2匹,绵2斤。至于代役租形式的“庸”,周期已有原始力役形式的开端,至唐始改为实物征课。租庸调制的内容是:丁男每年向国家交纳粟二石,称作租;交纳绢二丈、绵三两或布二丈五尺,麻三斤,称作调。每丁每年服徭役二十天,如不服役,每天输绢三尺或布三尺七寸五分,称作庸,也叫“输庸代役”。官僚贵族享有蠲免租庸调的特权。租庸调制是以均田制的推行为前提的,均田制规定每个成丁的农民都受田一百亩,因此国家征收租庸调时只问丁身,不问财产。租庸调税制是我国封建社会前期税收制度的集成,并有一定的创新,内容比较系统和完整。因此,在我国封建税制史上占有重要的地位。

两税法

两税法是唐朝中叶实行的用以取代租庸调制的赋税制度。自唐玄宗开元(713-741)以后,均田制度逐渐废弛,与之相适应的租庸调也难以为继,封建大土地所有制进一步发展,国家财政收入大为减少。唐德宗建中元年(780),采纳宰相杨炎的建议,始改行两税法。

两税法的主要内容:①国家根据财政支出定出总税额,各地依照中央分配的数额,向当地人民征收。②土著户(当地人)和客居户(外来户)均编入现居州县户籍,依照丁壮和财产(主要是土地)多少定出户等,按垦田面积和户等高下摊分税额。③每年分夏、秋两次征收,夏税限6月纳清,秋税限11月纳清,故称“两税”(亦有一说因其分为户税、地税两项)。④两税依户等纳钱,按垦田面积纳米粟;田亩税以大历十四年(779)垦田数为准,平均摊派。⑤租庸调和杂徭、杂税悉省,但丁额不废。⑥无固定居处的商人,所在州县依照其收入的三十分之一征税。两税法变租庸调以人丁为征收赋税标准的原则为以财产、主要是土地为征收标准的原则,是土地占有状况发生改变后的反映,是中国古代税制上的一次重大变革。两税法实行初期,统一了紊乱的税制,扩大了赋税的承担面,在一定程度上减轻了人民的负担。后来,弊端丛生,征敛趋于苛重。但由于两说法适应地主私有制经济的发展,其税制的基本原则为此后的历代封建王朝所奉行。

方田均税法

方田均税法是宋朝王安石变法的主要内容之一。宋朝积贫积弱,屡遭侵略。为了保证国家财政收入,需要解决土地税负担不均的向题,因此王安石实行方田均税清丈土地。“方田”就是每年九月由县令负责丈量土地,按肥瘠定为五等,登记在帐籍中。“均税”就是以“方田”的结果为依据均定税数。凡有诡名挟田,隐漏田税者,都要改正。这个法令是针对豪强隐漏田税、为增加政府的田赋收入而发布的。清丈后,将田地的亩数、主人姓名、土地肥瘠等级登记上册,并按照土地好坏分为五等,均定税额高低。在清丈过的地区,原来向政府纳税的自耕农,多少减轻了一些负担,而拥有土地多者则要多交税,非常符合公平税负原则。因此,马克思称王安石为中国十一世纪时的改革家。甚至有现代学者评论说:青苗法、方田均税法是具有近代国家资本主义特点的法令。

市易法

宋王安石新法之一。宋神宗熙宁五年(公元1072年)颁布实施,于汴京设都市易司,边境和重要城市设市易司或市易务,平价收购市上滞销的货物,并允许商贾贷款或赊货,按规定收取息金。在东京设置市易务,出钱收购滞销货物,市场短缺时再卖出。这就限制了大商人对市场的控制,有利于稳定物价和商品交流,也增加了政府的财政收入。由于守旧派的反对,市易法于元丰八年(1085年)后陆续废除。

募役法

募役法是熙宁四年(1071年)宋神宗在位期间王安石变法中的一项法令。在中国古代自秦朝始,农民每年都要服徭役。而募役法的颁布使得原来必须轮流充役的农民可以选择以交钱代替服徭役。由官府出钱雇人充役。

宋朝的募役法是在唐朝的基础上制定的。将唐朝的赋役制度“租庸调制”中“调”的限定由每年缴纳“绢(或绫、拖)二丈、绵三两,或布二丈五尺,麻三斤”改为了直接收钱。此项制度为王安石变法中财政改革的一项重要制度。需要指出的是,此法令使得原本拥有免役特权的大官僚大地主阶级也不得不交钱,这直接触动了他们的利益。为日后王安石变法的失败埋下了伏笔。

熙宁四年颁布实施。募役法(免役法)规定由州、县官府出钱雇人应役。各州、县预计每年雇役所需经费,由民户按户等高下分摊。募役法使原来轮流充役的农村居民回乡务农,原来享有免役特权的人户不得不交纳役钱,官府也因此增加了一宗收入。

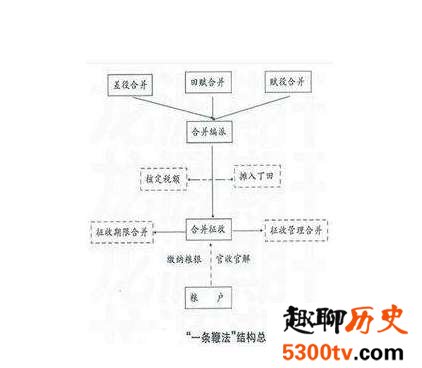

一条鞭法

一条鞭法,又称“一条编法”,是明代中期的赋税制度。明初的赋役制度是将赋和役分别征收,赋以土地为对象征收,按田亩计算;役以人为对象征收,分为按丁和按户征收两种。在征收内容上主要是征收实物和劳役。这种赋役制度在商品经济极不发达的当时,是比较合理的。但到明朝中期时社会经济状况有所变化,一方面大量田地迅速向地主手中集中,另一方面商品经济迅速发展。于是随着社会经济的发展和土地管理体制的变化,一条鞭法应运而生。万历九年(1581年),张居正在清丈全国土地的基础上下令在全国推行一条鞭法。主要内容是:把一切征项包括田赋、徭役、杂税等合并起来编为一条征收,化繁为简;②把过去按丁、户征收的力役改为折银征收,称为户丁银,户丁银摊入田赋中征收。需要注意的是一条鞭法还没有把力役全部摊入田赋,只是部分摊入;

③“一概征银”,无论田赋或力役一律折银缴纳,差役由政府雇人充当。这是我国税收历史上由实物税向货币税转变的一次重大改革。清初继承明制,继续实行一条鞭法。到雍正年间,又在这一基础上进行重大改革,实行“摊丁入亩”。

更名田

清朝政府(康熙)通过更名田形式把一部分藩产无偿地交与原耕佃农承种,使其成为拥有合法土地所有权、只缴纳封建国家赋税的自耕农民。但是,由于在实行更名田以前,很多地主豪强侵占了不少藩产,以后又借认垦荒田名义,广为搜索,所以,更名田的好处实际上多为地主豪强所取得。

实质:在一定程度上承认了农民战争的结果。

作用:促进了经济的恢复和发展,在一定程度上缓和了清朝前期尖锐的阶级矛盾和民族矛盾。

摊丁入亩

摊丁入亩(雍正),又称地丁合一,是清朝在“一条鞭法”的基础上出现的一次重大的赋税制度的改革。清初的赋役制度承袭明代的一条鞭法。但实行的不够彻底和普遍,丁银和田赋仍是两个税目。随着土地兼并的进一步发展,穷丁、无地之丁越来越多,在这种情况下继续按丁征收丁银,贫苦农民就会无力承受,这不仅使国家征收丁税失去保证,还会由于农民畏惧丁税流亡迁徙、隐匿户口等造成严重的社会问题。在这种情况下,明末清初一些地区已经出现了“丁随地派、均丁于地”的赋役改革。后来清廷也开始对赋役制度进行改革,改革基本上分为两步:一是康熙五十一年(1712年)清政府规定以康熙五十年的人丁数作为征收丁税的固定丁数,以后新增人丁,不再加收丁税。由于丁银额数固定化,农民的负担相对减轻,这样既减少贫民逃亡,保证了国家的财政收入,也为日后的“摊丁入亩”创造了有利条件。第二步即实行地丁合一。这种办法先在康熙55年(1716年)在广东、四川等省试行。这些省份将丁银并入田赋,征收统一的“地丁钱银”,此后在一些地区逐渐推广。雍正皇帝继续并完成了康熙皇帝开始的赋役制度改革。雍正元年即1723年,雍正帝下令以雍正二年为始,在各省普遍推行摊丁入亩。摊丁入亩是一条鞭法的延续和发展,实行也比较彻底。它最终结束了中国历史上人丁地亩的双重征税标准,使赋役一元化。自改革后,原来独立的丁税已不存在,丁随地起,田多丁税多,田少丁税少,无田无丁税,从而调整了国家、地主和自耕农三者之间的利益分配关系,消除了“富者田连阡陌,竟少丁差;贫民地无立锥,反多徭役”的税负不公状况。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。